Edmund Phelps: il profeta dei boom e dei crolli della produttività

Edmund Phelps, morto la scorsa settimana a 92 anni, ha vinto il Premio Nobel per l’economia nel 2006 per il suo lavoro sulla struttura profonda della disoccupazione, dell’inflazione e delle aspettative. Ma una delle sue idee più provocatorie…il ciclo economico della produttività– non ha ancora ricevuto l’attenzione che merita.

È un peccato perché le idee di Phelps sono esattamente ciò a cui dovremmo prestare attenzione in questo momento.

L’economista americano e vincitore del Premio Nobel per le scienze economiche nel 2006, Edmund Phelps, in una conferenza presso il Ministero dell’Economia a Parigi il 21 novembre 2017. (ERIC PIERMONT/AFP tramite Getty Images)

L’economia americana è arrivata a un bivio insolito. La produttività sta accelerando, il mercato del lavoro rimane storicamente teso e la crescita della forza lavoro è in fase di stallo. La saggezza convenzionale tratta il mercato del lavoro teso e crescita della forza lavoro in stallo come segnali di allarme che la crescita potrebbe essere ostacolata. Questo è diventato uno degli argomenti principali per allentare le restrizioni sull’immigrazione e espandere i programmi di visto per i lavoratori stranieri. Abbiamo bisogno di più lavoratori, ripete costantemente la lobby imprenditoriale al presidente Trump.

La teoria di Phelps suggerisce qualcosa di diverso: se la produttività arriva senza un precedente boom di assunzioni, questo potrebbe essere il raro ciclo che offre guadagni di produzione senza prima produrre un boom occupazionale che deve essere dolorosamente svolto.

Il cuore di La teoria dell’innovazione di Phelpssviluppato negli anni ’80 e ’90, era apparentemente semplice e profondamente controintuitivo. I boom di produttività non iniziano necessariamente quando i dati mostrano aumenti di produttività. Iniziano prima, quando gli imprenditori e gli investitori arrivano ad aspettarsi futuri guadagni di produttività.

Quando le aziende vedono nuove opportunità tecnologicheaumenta il valore ombra che attribuiscono alle risorse aziendali, in particolare ai dipendenti formati, al capitale installato, alle relazioni con i clienti e alla capacità organizzativa. Le aziende si affrettano ad assumere, formare, investire ed espandersi in previsione di futuri miglioramenti della produttività. Questo boom è reale. L’occupazione si espande, i salari aumentano, i prezzi delle attività salgono e l’economia accelera.

Ma quando finalmente i guadagni di produttività arrivano, non producono necessariamente un secondo boom. Le assunzioni e gli investimenti che i guadagni giustificherebbero potrebbero già aver avuto luogo. Il futuro è stato capitalizzato in anticipo. L’aumento di produttività realizzato segna quindi la fine del boom piuttosto che l’inizio di uno nuovo.

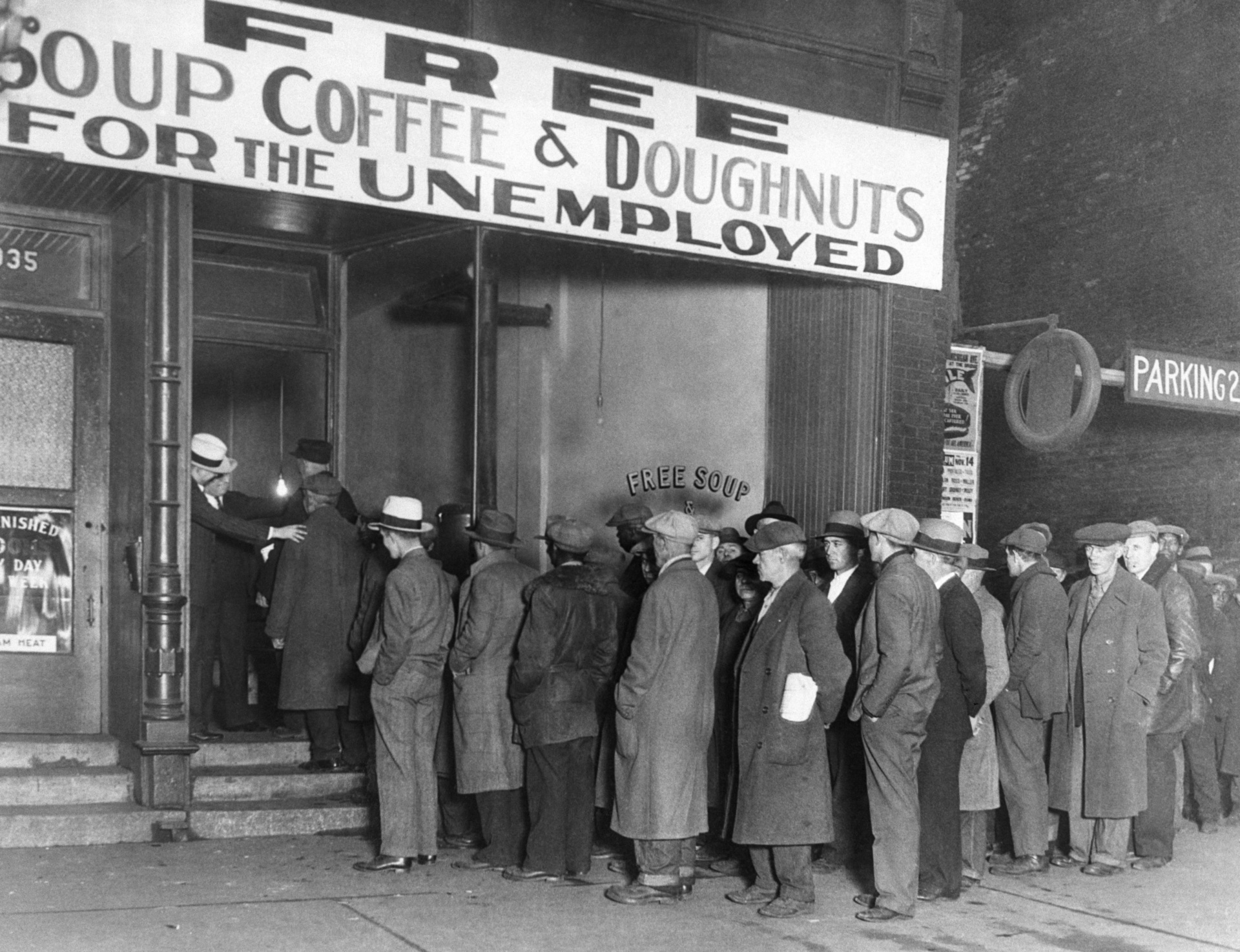

La Grande Depressione come sbornia di produttività

Questa è l’intuizione cruciale di Phelps. Gli incrementi di produttività attesi sono espansivi. Gli incrementi di produttività realizzati, se già previsti, possono avere un effetto disinflazionisticodirompente o addirittura restrittivo, non perché la produttività sia negativa, ma perché l’economia si è già adattata alle aspettative.

Phelps ha utilizzato gli anni ’30 come uno dei suoi esempi storici. L’impennata della produttività di quel decennio – elettrificazione, automobili, radio, produzione moderna – non fu accompagnata da una normale espansione. Nel suo quadro, quei guadagni erano in parte il frutto ritardato di il boom degli investimenti degli anni ‘20. L’economia aveva costruito, assunto e capitalizzato attorno alle aspettative di produttività futura. Quando i guadagni arrivarono, loro non ci ha tirato fuori automaticamente dalla Grande Depressione.

Durante la Grande Depressione, uomini disoccupati si mettono in fila davanti a una mensa dei poveri aperta dal gangster Al Capone a Chicago, Illinois, nel novembre 1930. (Bettmann/Getty Images)

Phelps non negava che la politica monetaria degli anni ’30 o le politiche normative e fiscali del New Deal dell’amministrazione Roosevelt avessero esacerbato la Depressione. Invece, si stava imbarcando in qualcosa di più profondo e importante. Ovvero, descrivere un meccanismo strutturale che crea cicli economici: la produttività può arrivare dopo che l’economia ha già assunto gli impegni in termini di investimenti e occupazione che la produttività avrebbe dovuto giustificare.

Questo aspetto spesso non viene ancora considerato nelle nostre discussioni sullo sviluppo dell’economia. Le argomentazioni politiche in genere considerano gli incrementi di produttività semplicemente positivi: maggiore produzione, minore inflazione, salari reali più elevati, crescita più forte. E sono buoni. Ma Phelps ha visto la complicazione. I tempi e le aspettative contano. La differenza tra produttività prevista e produttività realizzata può determinare se un boom continua o finisce.

L’economia odierna potrebbe aver risolto questo problema in un modo inaspettato: in primo luogo, impedendo il boom anticipato delle assunzioni.

Cosa significa il mercato del lavoro di Trump per i cicli di Phelps

Applicazione dell’immigrazione e rallentamento della crescita della popolazione hanno fortemente limitato l’espansione della forza lavoro. Le aziende hanno faticato ad assumere anche quando volevano espandersi. Hanno avuto poca capacità di assumere in vista di futuri guadagni di produttività. Il mercato del lavoro è teso nello stesso modo in cui lo sono i mercati del lavoro quando la crescita della forza lavoro rallenta e i confini limitano i movimenti. Le aziende negli Stati Uniti oggi si trovano ad affrontare un semplice vincolo: non possono assumere come facevano in passato. Non esiste una riserva pronta di manodopera disoccupata da raggiungere per estrarre nuovi lavoratori.

E questo cambia il ciclo della produttività.

Senza una fase di sovraassunzione di grandi dimensioni, esiste meno lavoro in eccesso da eliminare quando la produttività si materializza. Le imprese vogliono ancora incrementi di produttività. Ne hanno bisogno per gestire la pressione sui costi, mantenere i margini ed espandere la produzione. Ma questi guadagni non arrivano dopo il classico boom del mercato del lavoro. Stanno arrivando in un’economia in cui le aziende sono state costrette a fare di più con una manodopera scarsa.

Questo è ciò che rende l’attuale combinazione così insolita: l’accelerazione della produttività in un contesto di scarsità di manodopera. Questo non è un miracolo dal lato della domanda creato da una politica accomodante. È una condizione strutturale. Le aziende vengono spinte verso l’innovazione perché non possono assumere per uscire dai vincoli. Quando la produttività arriva, non innesca necessariamente la dolorosa correzione dell’occupazione che di solito segue un boom eccessivo.

Qui è dove il presidente entrante della Fed L’argomentazione di Kevin Warsh sull’intelligenza artificiale e la politica monetaria si adatta naturalmente. Warsh ha sostenuto che l’intelligenza artificiale rappresenta un vero e proprio shock di produttività dal lato dell’offerta, e non semplicemente un’inflazione trainata dalla domanda mascherata da crescita. Se questo è vero, allora accogliere questi guadagni con tassi di interesse più bassi non è una concessione all’inflazione. È un riconoscimento del fatto che la capacità di offerta dell’economia sta migliorando.

In un quadro phelpsiano, l’obiettivo politico dovrebbe essere quello di: lasciare che i guadagni di produttività fluiscano attraverso l’economia senza forzare una contrazione inutile. I tagli dei tassi in questo contesto non sono semplicemente “denaro sprecato”. Possono costituire il meccanismo che impedisce alle imprese di reagire in modo eccessivo agli incrementi di produttività realizzati, ritirando troppo bruscamente le assunzioni e gli investimenti.

Questo spiega anche il perché il mercato del lavoro ristretto può proteggere dalla recessione piuttosto che un suo precursore. Nella teoria standard, un’accelerazione della produttività può essere pericolosa perché segue un periodo di sovraespansione. Le imprese assumono in previsione del boom e, quando finalmente arriva la produttività, scoprono di non aver più bisogno di tanta manodopera. Ne conseguono licenziamenti, la fiducia dei consumatori crolla, la spesa crolla e il rischio di una recessione diventa grande.

Ma se le aziende non hanno mai la possibilità di assumere in eccessoè probabile che l’aggiustamento sia molto più contenuto. I salari restano elevati perché la manodopera continua a scarseggiare. I consumi non crollano. La produttività guadagna margini di sostegno e produzione invece di innescare licenziamenti di massa. La crescita può sostenersi senza i postumi deflazionistici che spesso seguono un boom eccessivamente esteso.

Ci sono dei rischi, ovviamente. Questa volta il sovrainvestimento potrebbe non riguardare la manodopera. Potrebbe trattarsi di data center, chip, infrastrutture energetiche, software o valutazioni azionarie gonfiate. Un ciclo Phelpsiano può ancora emergere attraverso i mercati dei capitali anche se non emerge attraverso i libri paga. Ma questo non fa altro che chiarire il punto: la questione non è se la produttività sia buona o cattiva. La domanda è dove l’economia ha già sovracapitalizzato le aspettative di produttività futura.

La morte di Phelps ci lascia senza uno dei pochi economisti disposti a riflettere seriamente su come la struttura dell’economia modella il percorso di crescita. Ma le sue idee suggeriscono che l’attuale combinazione di rigidità del lavoro e accelerazione della produttività potrebbe non essere una crisi attesa. Potrebbe essere il raro ciclo di produttività a dare risultati una crescita sostenuta senza i soliti postumi di una sbornia.