Una Fed più Trumpier non è una minaccia di inflazione

Da mesi la stampa finanziaria fa del suo meglio per scatenare il panico sull’indipendenza della Federal Reserve.

Abbiamo fatto diverse prove generali per i presunti morte dell’indipendenza della Fed negli ultimi anni. Quando il presidente Trump iniziò a criticare il presidente della Fed Jerome Powell durante la prima amministrazione Trump, i media hanno falsamente insistito sul fatto che si trattava di un attacco senza precedenti sulla banca centrale. Quando Trump annunciò la rimozione di Lisa Cook, una governatrice della Fed che in precedenza era nota per nulla, la cosa fu trattata come crisi esistenziale.

Ora ci stiamo avvicinando al picco del panico mediatico. Quella del presidente Trump prevista nomina di Kevin Hassett in sostituzione di Jerome Powell ha innescato terribili avvertimenti da parte di economisti ed esperti sulla fine della credibilità della banca centrale. La narrazione è più o meno questa: Trump insedierà un lealista che taglierà i tassi in modo sconsiderato, l’inflazione andrà a spirale e il mercato obbligazionario si ribellerà.

C’è un grosso problema con questa storia: il mercato obbligazionario non lo sta comprando.

Joe Weisenthal di Bloomberg di recente notato qualcosa di curioso nei dati. Nonostante le continue chiacchiere sull’abbandono da parte della Fed del suo mandato sull’inflazione sotto la guida di chiunque sia nominato da Trump, le misure future basate sul mercato le aspettative di inflazione rimangono notevolmente calme. L’aspettativa di inflazione futura a cinque anni – una misura di dove i trader si aspettano che l’inflazione vada nel periodo di cinque anni che inizia tra cinque anni da oggi – si colloca vicino ai minimi post-elettorali del 2024. Come osserva Weisenthal, “non sapresti mai che si parla incessantemente della Fed che rinuncia ai suoi obiettivi di inflazione” semplicemente guardando i grafici.

Weisenthal cita Steven Englander, macro stratega di Standard Chartered. “Sono stati sollevati dubbi sulla credibilità di Kevin Hassett nei confronti dei mercati e all’interno del FOMC, ma finora le domande non si sono manifestate nei breakeven dell’inflazione”, scrive Englander. “Se si prevede che Hassett, in qualità di presidente del consiglio della Federal Reserve, comprometta i risultati sull’inflazione, è qui che ci aspetteremmo di vedere queste preoccupazioni più chiaramente”.

E non si tratta solo di misure basate sul mercato. IL i dati dell’indagine raccontano la stessa storia su tutta la linea.

I dati parlano: le aspettative di inflazione si stanno raffreddando

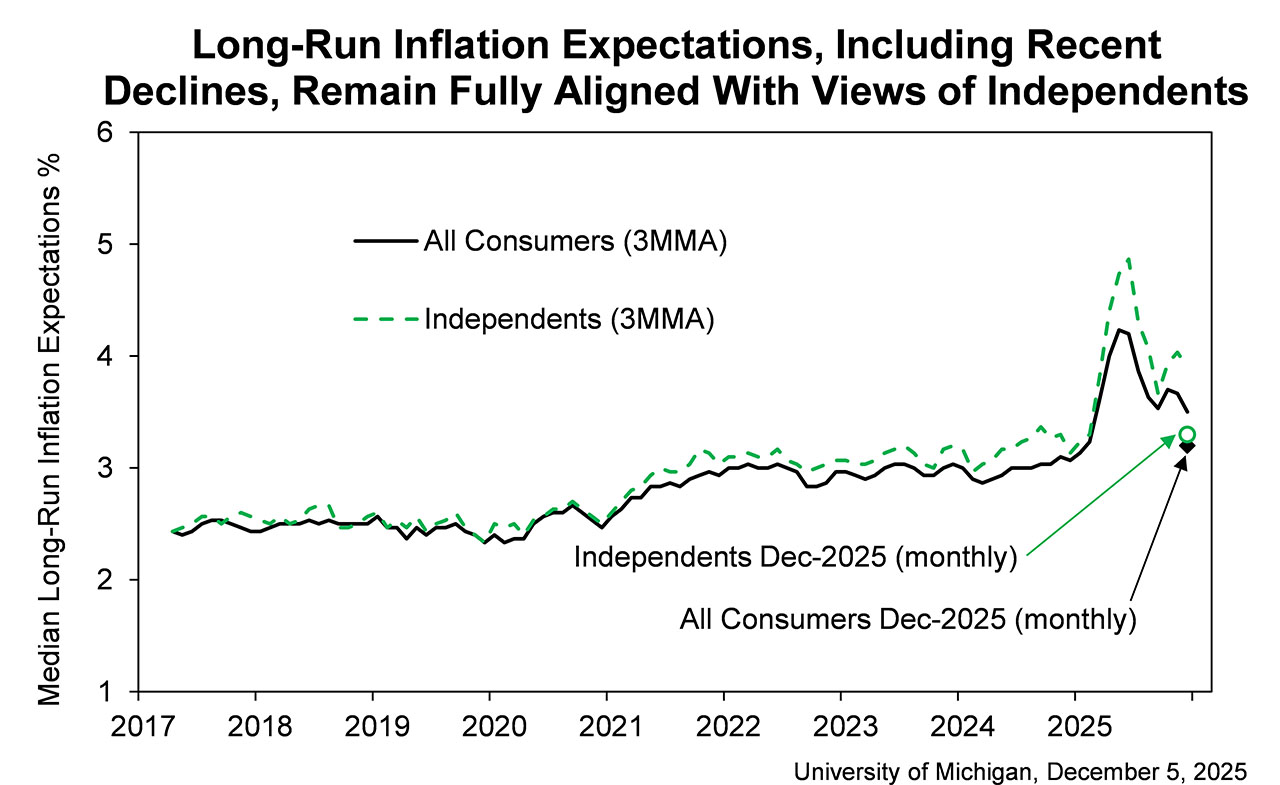

Lo rivela un sondaggio di dicembre dell’Università del Michigan aspettative di inflazione al consumo in calo per il quarto mese consecutivo. Le aspettative per l’anno successivo sono scese al 4,1%, il livello più basso da gennaio 2025. Le aspettative quinquennali sono scese al 3,2%, allineandosi al livello di gennaio.

Sondaggi sui consumatori dell’Università del Michigan

Il sondaggio sulle aspettative dei consumatori della Fed di New York dipinge un quadro ancora più favorevole. I dati di novembre mostrano che le aspettative di inflazione mediana si mantengono stabili al 3,2% per l’orizzonte di un anno e al 3,0% sia per l’orizzonte di tre che di cinque anni. Queste cifre sono state notevolmente stabile per mesi.

Forse la cosa più significativa è che l’indagine Business Inflation Expectations della Fed di Atlanta – che cattura le opinioni dei veri decisori dei prezzi nell’economia – mostra che le aziende si aspettano solo il 2,2% di inflazione per il prossimo anno a partire da ottobre. Si tratta di un valore in calo rispetto al picco del 3,8% nell’aprile 2022 e quasi tornato alla media pre-pandemia del 2,0%.

Questi non sono politici o esperti che fanno congetture sull’inflazione. Questi sono imprese che prendono decisioni sull’allocazione del capitaleconsumatori che pianificano acquisti e commercianti con miliardi di dollari in gioco. Nessuno di loro è nel panico per l’abbandono della stabilità dei prezzi da parte della Fed guidata da Trump.

Il mercato ha aggiornato i suoi priori

Allora cosa sta succedendo? Perché i mercati non stanno impazzendo per l’indipendenza della Fed?

Ecco cosa sfugge al discorso sull’indipendenza della Fed: la calma del mercato su Hassett (o chiunque Trump sceglierà alla fine) non significa necessariamente che i trader siano compiacenti. Potrebbe significare che hanno imparato qualcosa che l’establishment economico non ha ancora imparato: questo il quadro di consenso pre-2025 era sbagliato sulla dinamica dell’inflazione.

Considera cosa ha previsto la classe di esperti negli ultimi anni. Più recentemente, ha insistito su questo punto le tariffe causerebbero un’inflazione galoppante. Ci era stato detto che le politiche commerciali di Trump avrebbero devastato i consumatori con massicci aumenti dei prezzi. Il tracker dei prezzi tariffari della Harvard Business School racconta una storia diversa. Il temuto picco dell’inflazione non si è mai materializzato. La direttrice del sondaggio dell’Università del Michigan, Joanne Hsu, ha osservato esplicitamente a dicembre che “i consumatori hanno notato che le preoccupazioni di aumenti dei prezzi legati alle tariffe non si sono concretizzate”. Forse i trader se ne ricorderanno quando sentiranno gli avvertimenti su Hassett.

In precedenza ci era stato detto che non avremmo potuto abbassare l’inflazione senza una recessione. Il consenso nel 2022 e nel 2023 sosteneva che ridurre l’inflazione dal 9% al 2% richiedesse un significativo disagio nel mercato del lavoro: Larry Summers notoriamente suggeriva che avremmo avuto bisogno di anni con una disoccupazione al 6%. Invece, l’inflazione è scesa rapidamente mentre la disoccupazione è rimasta al di sotto del 4%. I modelli erano sbagliati.

Fiducia dal lato dell’offerta e un nuovo tasso reale neutrale

I mercati potrebbero anche scontare la fiducia nell’agenda economica più ampia di Trump. La deregolamentazione, l’espansione della produzione energetica e gli aumenti di produttività hanno tutti un potenziale disinflazionistico dal lato dell’offerta. Se credi che le politiche di Trump lo faranno aumentare la capacità produttivaè possibile adottare una politica monetaria più accomodante senza rischiare l’inflazione.

Stefano Miranche ha guidato il Consiglio dei consulenti economici della Casa Bianca fino a quando non è stato nominato da Trump per un seggio a breve termine alla Fed, ha tenuto un discorso a settembre spiegando perché la politica attuale è “ben in territorio restrittivo” e potenzialmente 2 punti percentuali troppo restrittiva.

L’intuizione principale di Miran è che le politiche più importanti cambieranno nel 2025, in particolare intorno immigrazione e politica fiscale– hanno ridotto drasticamente il tasso neutrale in modi che i modelli retrospettivi non riescono a cogliere. Sostiene che la riduzione dell’immigrazione sta abbassando la crescita della popolazione dall’1% annuo a forse lo 0,4%, il che, secondo la ricerca, riduce il tasso neutrale di quasi 0,4 punti percentuali. Nel frattempo, le entrate tariffarie e la riduzione dei deficit derivanti dal “One Big Beautiful Bill” stanno aumentando il risparmio nazionale di oltre l’1% del PIL, il che spinge il tasso neutrale verso il basso di un altro mezzo punto percentuale attraverso la riduzione della domanda di fondi mutuabili.

Se si aggiungono gli effetti della deregolamentazione che aumentano la capacità produttiva, Miran calcola che il tasso neutrale reale – ovvero quanto deve essere alto il tasso ufficiale al di sopra del tasso di inflazione per non essere né un freno né un acceleratore nell’economia, che economisti come Miran chiamano “R*” –potrebbe essere vicino allo zeromolto al di sotto delle stime convenzionali. Utilizzando una media ponderata di misure basate su modelli e misure basate sul mercato, egli sostiene che il tasso appropriato sui fondi federali dovrebbe essere compreso tra il 2% e il 2,5%, non l’attuale 4,5%.

Se Miran ha ragione nel ritenere che questi cambiamenti politici strutturali hanno alterato radicalmente l’equilibrio tra domanda e offerta di capitale, allora i tassi attuali rappresentano un freno economico molto maggiore di quanto riconosca la saggezza convenzionale. Questo spiegherebbe entrambi perché l’inflazione si è raffreddata così rapidamente nonostante le previsioni catastrofiche, e perché i mercati non si lasciano prendere dal panico per il taglio dei tassi da parte di Hassett. Potrebbero semplicemente ritenere che la lettura dell’amministrazione Trump sul tasso neutrale sia più accurata delle stime che non hanno pienamente incorporato il cambio di regime del 2025.

Questo non significa “arrendersi” all’obiettivo del 2%. Significa riconoscere che è possibile raggiungere tale obiettivo attraverso diverse combinazioni di politiche. Hassett sembrava abbracciare questo punto di vista quando suggerito al Consiglio dei CEO del Wall Street Journal che c’è “ampio spazio” per tagliare i tassi.

Trump non è un inflazionista

L’establishment considera l’indipendenza della Fed un sinonimo di “lotta credibile all’inflazione”. Ma questa definizione presuppone che l’attuale comitato abbia combattuto l’inflazione in modo credibile. Davvero?

Si tratta della stessa Fed che ha definito l’inflazione “transitoria” per tutto il 2021. La stessa Fed i cui economisti hanno costantemente sovrastimato la quantità di disoccupazione necessaria per ridurre l’inflazione. La stessa Fed che lo ha fatto costantemente avvertito che le tariffe avrebbero spinto l’inflazione più in altosolo per essere umiliato dai dati e dalle ricerche che dimostrano che nulla del genere è accaduto.

E se la calma del mercato nei confronti di Hassett riflettesse non solo compiacimento, ma? un aggiornamento razionale delle credenze? Cosa accadrebbe se i trader giungessero alla conclusione che la politica monetaria dovrebbe essere fatta da persone che condividono il quadro economico di Trump piuttosto che da un comitato e uno staff che hanno costantemente sbagliato per cinque anni sulle dinamiche dell’inflazione?

C’è un’ironia finale qui. Il recente discorso sull’indipendenza della Fed presuppone che dare a Trump maggiore influenza sulla Fed si tradurrebbe in un aumento dell’inflazione. Ciò sembra essere doppiamente sbagliato.

In primo luogo, la Fed è riuscita a monitorare l’aumento dell’inflazione ai livelli peggiori degli ultimi quarant’anni mentre Joe Biden era presidente. Biden è stato molto attento a non fare pressioni pubbliche sulle banche centrali e ha riconfermato Powell, che originariamente era stato scelto da Trump per guidare la Fed. Indipendenza della Fed, se è così che vuoi chiamarla…non ha impedito che la politica rimanesse troppo accomodante per troppo tempo.

In secondo luogo, non vi è alcuna buona ragione per ritenere che Trump spingerebbe per una politica monetaria inflazionistica. Ha continuato a ridurre l’inflazione ed è stato testimone della devastazione politica che l’elevata inflazione ha inflitto ai Democratici nelle elezioni del 2024. Può leggere i sondaggi che gli dicono che gli elettori continuano a dire che l’inflazione è il problema più grande che la nazione deve affrontare. Certamente non vuole l’eredità della sua amministrazione sarà una rinascita della Bidenflazione.

Il mercato sembra averlo capito. I critici di Trump e i media finanziari no.