Jerome Powell, per favore vai adesso!

Bentornati a venerdì! Questo è il L’incursione settimanale di Breitbart Business Digest nel periodo di sette giorni ormai prossimo alla scadenza. In nessun caso la settimana che era stata autorizzata potrà diventare settimana pro temporare se la prossima settimana non sarà confermata in tempo.

Questa settimana abbiamo visto Jerome Powell insiste sul fatto che potrà essere presidente della Fed per sempre o almeno fino alla conferma del suo successore, a seconda di quale evento si verifichi per primo, immaginiamo. Anche la Fed si è riunita e ha pubblicato una nuova serie di proiezioni economiche che sono state sostanzialmente ignorate da tutti tranne che da noi. Il petrolio è diventato più caro e tutti hanno continuato a blaterare negativamente su ciò che l’intelligenza artificiale avrebbe fatto all’occupazione dei nababbi.

La Fed è diventata più ottimista riguardo alla crescita

Arriveremo al tentativo del presidente Jerome Powell di farlo aggrapparsi al controllo della banca centrale tra un attimo. Prima di ciò, però, volevamo sottolineare qualcosa che in gran parte non è stato rilevato nel Riepilogo delle proiezioni economiche (SEP) trimestrale della Fed: la Fed ha mostrato segni di rottura con la sua mentalità anti-crescita.

La previsione mediana per il tasso di crescita a lungo termine dell’economia reale è aumentata nel settembre di marzo dall’1,8% al 2,0%. Anche se sembra un piccolo cambiamento, vale la pena notare perché questa è la prima volta che la previsione supera l’1,8% da dicembre 2020. L’ultima volta che ha raggiunto il 2% è stato nel giugno 2016. Combinato con la previsione della Fed di un tasso di inflazione del 2%, ciò implica un tasso di crescita nominale del 4%.

Potrebbe non essere immediatamente chiaro il motivo per cui ciò è importante, soprattutto perché le previsioni della Fed sono molto spesso errate. Ma il modo di pensare alle aspettative a lungo termine è questo non sono solo previsioni ma obiettivi. Il tasso di inflazione a lungo termine, il tasso di disoccupazione a lungo termine e il tasso di crescita a lungo termine non sono solo dichiarazioni su dove la Fed vede andare l’economia, ma su dove pensano sia il nostro potenziale economico e dove la loro politica cercherà di orientare l’economia. Quando la Fed affermava che il tasso di crescita a lungo termine era pari all’1,8%, stava anche dicendo che avrebbe considerato una crescita maggiore come almeno potenzialmente indicativa di un surriscaldamento dell’economia.

Anche se la differenza tra una crescita dell’1,8% annuo e del 2% potrebbe non sembrare un grosso problema, essa aumenta nel tempo. Esiste un’economia del due per cento annuo due per cento in più in 10 anni rispetto a un’economia dell’1,8%.. Dopo 50 anni è più grande del 10,5%. Su un orizzonte di 100 anni, l’economia è quasi il 22% più grande di quanto sarebbe stata.

Forse non sorprende il punto di vista della Fed anche il tasso dei fondi federali a lungo termine è salitopassando dal 3,0% di dicembre al 3,1% di marzo. Abbiamo notato qualche tempo fa che questo valore ha iniziato a salire nel 2023, dopo essere stato più o meno bloccato al 2,5% dal 2019, e da allora ha continuato a salire in modo irregolare. Quando la Fed lo ha alzato mantenendo la previsione del PIL a 1,8, l’effetto è stato quello di dire che avevamo bisogno di tassi di interesse più alti per contenere l’inflazione. Si tratta di un inasprimento della politica monetaria: tassi nominali più alti rispetto alla crescita del PIL reale.

A marzo, tuttavia, la Fed ha alzato le previsioni di crescita più di quanto previsto sui tassi di interesse. Questo è un allentamento della politica nel lungo periodo.

La guerra per sempre della Fed di Jerome Powell

A questo punto, dovremmo essere immuni dal rimanere sconcertati dalle dichiarazioni di Jerome Powell. Eppure è riuscito a scioccarci ancora una volta affermando ai suoi giornalisti questa settimana che se Kevin Warsh non sarà confermato entro il 15 maggio, Powell Volere diventare presidente pro tempore della Fed. Inoltre, lo ha definito come ciò che la legge e la prassi del passato si aspettano. Come noi spiegato alla fine ieri, è così sbagliato che è al limite della follia.

È straordinario che Powell abbia fatto questa affermazione senza almeno consultando il consiglio dei governatori della Fed e il resto del Comitato federale del mercato aperto (FOMC). Perfino Powell non può pensare di potersi autoproclamare presidente finché non sarà confermato un successore. Può? Penseremmo che anche la teoria più indipendente dalla Fed richiederebbe che il consiglio della Fed incarichi Powell di gestire le cose durante l’interregno. Siamo abbastanza sicuri che la Fed impieghi un consulente legale che deve avere familiarità con il diritto di successione. Powell probabilmente dovrebbe scoprire chi è e chiamarlo. (Foglio informativo: il suo nome è Mark E. Van Der Weide, ed è GC dal 2017.)

Ecco una sfumatura che non abbiamo menzionato nella newsletter di ieri. Mentre il presidente potrà scegliere la presidenza ad interim del consiglio della Fed se Warsh non sarà confermato entro il 15 maggio, Il Comitato federale del mercato aperto può eleggere uno qualsiasi dei suoi membri ne sarà il presidente. In passato, hanno sempre eletto il presidente del consiglio per dirigere il comitato, ma potrebbero discostarsi da quella convenzione se si fossero opposti alla scelta di Trump. Ciò è improbabile, tuttavia, perché Trump deve scegliere come presidente uno dei suoi colleghi governatori. Sarebbe straordinariamente non collegiale rifiutare tale scelta e scegliere un altro membro del consiglio come presidente della commissione.

Inoltre, secondo le disposizioni odierne, il consiglio della Fed controlla effettivamente la politica monetaria. Questo perché il consiglio stabilisce il tasso di interesse sulle riserve, che ora è il tasso di riferimento effettivo. Il FOMC controlla il tasso dei fondi federali, che è in gran parte simbolico in un’era di riserve sovrabbondanti. Il presidente del consiglio gestisce anche gli aspetti istituzionali della Fed, compreso il personale e l’apparato normativo. Quindi, anche se il FOMC avesse un presidente diverso, non è chiaro quanta differenza farebbe.

Il nostro destino è nel nostro petrolio

I prezzi del petrolio hanno continuato a salire questa settimana, chiudendo sui 110 dollari al barile. Per contestualizzare il dato, alla fine dello scorso anno il petrolio stava scivolando sotto i 60 dollari al barile. Ha cominciato a salire all’inizio di quest’anno quando i mercati hanno iniziato a scontare la possibilità di un attacco statunitense all’Iran, raggiungendo circa 70 dollari al barile alla fine di febbraio.

Ciò significa che ora abbiamo ben superato il massimo triennale di 95 dollari. Lo ha scoperto una ricerca dell’economista James Hamilton superando il massimo degli ultimi tre anni spesso segnalavano una recessione imminente. Al di sopra dei 100 dollari al barile, è molto probabile che assisteremo alla distruzione della domanda nel resto dell’economia poiché i consumatori riterranno necessario tagliare in altre aree per permettersi di riempire i loro serbatoi. E le imprese rallenteranno la produzione se vedranno i loro profitti schiacciati da uno shock temporaneo dei prezzi.

Ma questo solo se rimaniamo a questi livelli per un periodo di tempo considerevole. Sfortunatamente, ciò sembra molto possibile. Anche se cerchiamo di rimanere ottimisti riguardo alla guerra, non vi è alcun segno che finisca imminente o prossima apertura dello Stretto di Hormuz. (Per inciso, perché non è chiamato il bastone di Hormuz? Lo stretto non descrive molto bene questa curva a gomito nel Golfo Persico.)

Per quanto ne sappiamo, c’è nessuna soluzione politica semplice per questo. La liberazione del petrolio dalle riserve petrolifere strategiche tende ad avere solo effetti lievi e di breve durata sui prezzi globali. La sospensione del Jones Act, che vieta alle navi straniere di spostare merci tra i porti statunitensi, probabilmente non servirà a nulla, soprattutto perché la sospensione è limitata a 60 giorni. Nessuno sposterà le proprie petroliere in giro per il mondo per un periodo di 60 giorni previsto dal Jones Act.

Inoltre, le persone stanno iniziando a capire piuttosto sconvolto sui prezzi del gas.

L’intelligenza artificiale come la nuova sgranatrice del cotone

Cade il cielo sul mercato del lavoro grazie all’intelligenza artificiale. Questa è una visione condivisa da sia i tecno-ottimisti che i tecno-pessimisti. Se è in corso un grande dibattito sugli effetti dell’intelligenza artificiale sul mercato del lavoro, riguarda principalmente la velocità con cui l’intelligenza artificiale distruggerà posti di lavoro e quali posti di lavoro eliminerà.

Siamo congenitamente allergici a quel livello di consenso. Quindi, esaminiamo uno scenario molto diverso. Quando la sgranatrice del cotone è stata inventata da Eli Whitneyl’aspettativa quasi universale era che avrebbe ridotto la domanda di lavoro schiavo. Ma poiché rese il lavoro degli schiavi molto più efficiente e la coltivazione del cotone molto più redditizia in tutto il Sud, la domanda di manodopera aumentò e la superficie utilizzata per la produzione di cotone crebbe in modo esplosivo.

Ci sono già indizi in questo senso adesso. Stiamo assistendo a un aumento inaspettato della produttività del lavoro nell’economia statunitense, almeno parte del quale sembra essere correlato alla nascente adozione dell’intelligenza artificiale. Se l’intelligenza artificiale rende il lavoro più produttivo, è probabile che la domanda di lavoro umano aumenti anziché diminuire. Potremmo non essere in grado di dire esattamente a cosa assomigli, ma lo è il presupposto che la tecnologia che risparmia lavoro distrugga la domanda di lavoro non confermato dalla storia.

Diventando olandese

Il 20 marzo 1602, gli Stati generali della Repubblica olandese fondarono la Vereenigde Oostindische Compagnie, nota a noi anglofoni come la Vereenigde Oostindische Compagnie. Compagnia olandese delle Indie Orientali. Questo è stato un atto di nazionalismo economico. Lo statista Johan van Oldenbarnevelt guidò il consolidamento delle due principali società commerciali la cui fusione creò la società, avvertendo che la disunione avrebbe consentito alla Spagna e alla nuova Compagnia inglese delle Indie Orientali di dominare.

La Compagnia olandese delle Indie Orientali vinse un monopolio di 21 anni sul commercio a est del Capo di Buona Speranzaa partire da 6,4 milioni di fiorini di capitale. È stata la prima multinazionale quotata in borsa al mondo, una vera società per azioni. Qualsiasi cittadino olandese poteva acquistare azioni, liberamente negoziate sulla nascente Borsa di Amsterdam. La governance è avvenuta tramite un consiglio di 17 direttori, bilanciati tra le province.

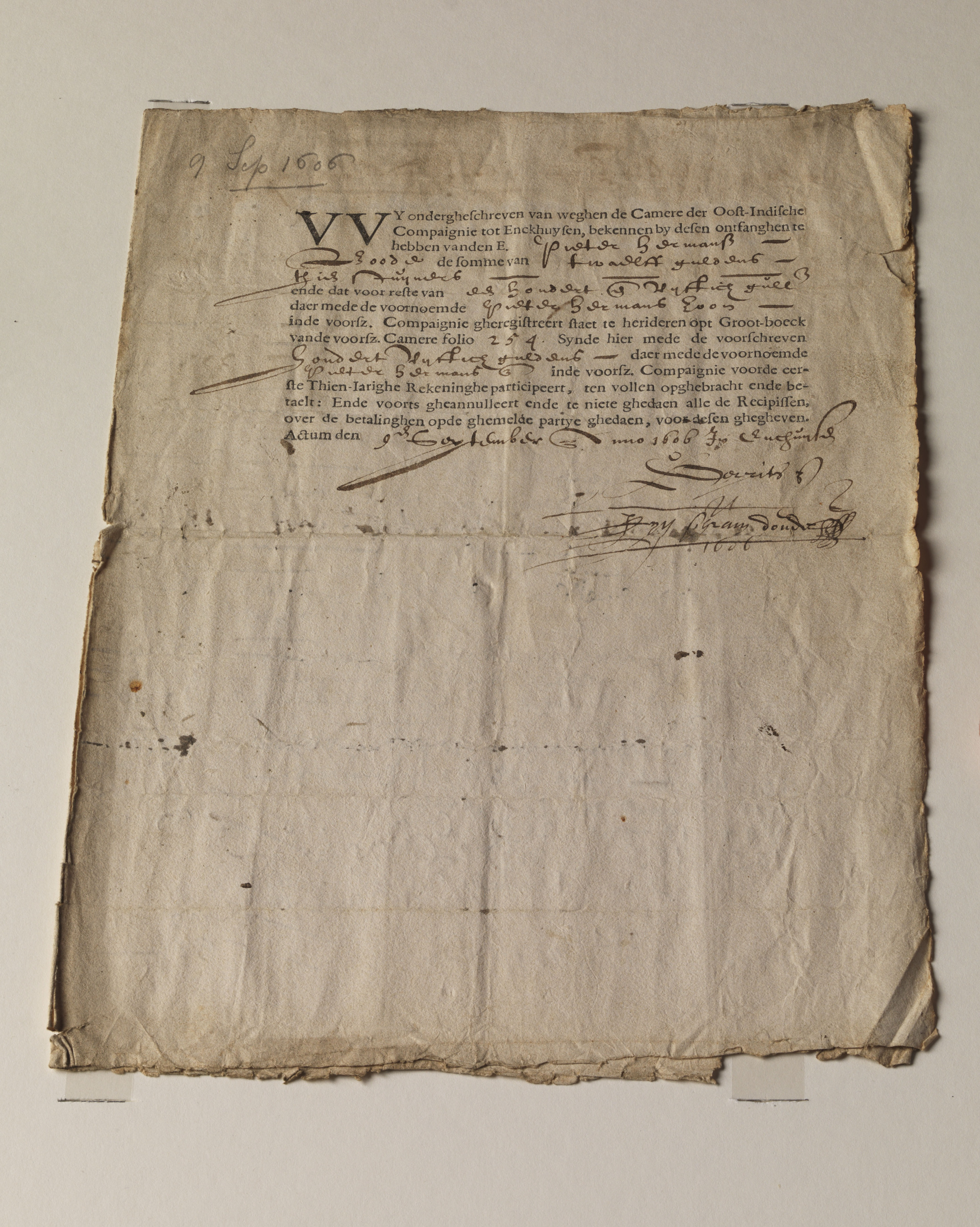

Una fotografia del primo e più antico certificato azionario conosciuto al mondo, emesso a Enkhuizen, nei Paesi Bassi, il 9 settembre 1606 dall’ex Compagnia olandese delle Indie Orientali (Verenigde Oostindische Compagnie o VOC). (Michel Porro/Getty Images)

I suoi poteri erano sconcertanti. La Carta lo permette fare guerre, firmare trattati, costruire forti, eserciti sul campo e coniare monete. Lo stato olandese aveva affidato la costruzione dell’impero a un’impresa privata. Al suo apice nel 1670, la Compagnia olandese delle Indie Orientali era la compagnia più ricca del mondo, impiegava circa 50.000 persone e monopolizzava il lucroso commercio delle spezie. Ha distribuito dividendi medi annuali di circa il 18% per quasi due secoli.

Ma l’arroganza e la cattiva gestione hanno preso il sopravvento, come tendono fastidiosamente a fare nel corso della storia. Il contrabbando, la corruzione, l’impennata dei costi e l’ostinazione nel pagamento dei dividendi in un contesto di profitti in calo hanno accumulato debito. Entro il 1790, la Compagnia olandese delle Indie Orientali era insolvente.